Page 97 - OHB 69-mai-juin-juillet-2022

P. 97

L’offre de brut Et inquiétudes sur les six derniers mois. En aval, pour

risque fort l’approvisionnement l’heure, l’attentisme prévaut : la filière

observe et parvient à contenir ses

de se réduire Mais derrière tous ces questionne- prix. Mais jusqu’à quand ?

ments éthiques, les professionnels

Porteuse de bien des incertitudes, on le

suscitant dans s’inquiètent surtout des possibles voit, la situation interroge sur des pos-

problèmes d’approvisionnement. Car

la foulée une la Russie, nous l’avons dit, est le pre- sibles évolutions de fonds. Alors que

l’industrie diamantaire pourrait être in-

flambée des mier producteur de diamants avec citée à aller plus loin dans ses efforts

une belle qualité de gemmes. Or si

pour suivre et tracer les diamants, les

prix le conflit perdure ou si les sanctions problématiques qui touchent les dia-

se renforcent, l’offre de brut risque fort

de se réduire suscitant dans la foulée mants naturels pourraient profiter aux

diamants de synthèse.

mants se font à Bombay, Anvers ou une flambée des prix. De quoi préoc- Désireuses d’apaiser les esprits, et

tout simplement auprès de gros- cuper les professionnels sachant que notamment celui des consomma-

sistes dans leur pays. Or, à ce mo- les prix du brut ont déjà sensiblement teurs, les marques, elles, sont plus

ment-là, les pierres, quelle que soit grimpé depuis fin 2021. En France, que jamais tentées d’axer leur com-

leur provenance, ont déjà été lar- où les taux de change dollar–euro munication sur la beauté de leurs

gement mélangées et il est impos- ont joué négativement, des hausses bijoux et la part de rêve qu’ils véhi-

sible d’en reconnaître l'origine. tarifaires de 40 % sont évoquées sur culent. C.N.

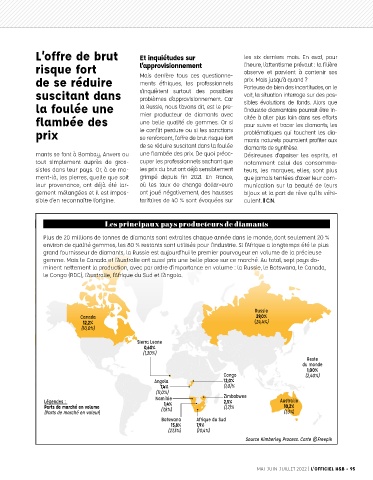

Les principaux pays producteurs de diamants

Plus de 20 millions de tonnes de diamants sont extraites chaque année dans le monde, dont seulement 20 %

environ de qualité gemmes, les 80 % restants sont utilisés pour l’industrie. Si l’Afrique a longtemps été le plus

grand fournisseur de diamants, la Russie est aujourd’hui le premier pourvoyeur en volume de la précieuse

gemme. Mais le Canada et l’Australie ont aussi pris une belle place sur ce marché. Au total, sept pays do-

minent nettement la production, avec par ordre d’importance en volume : la Russie, le Botswana, le Canada,

le Congo (RDC), l’Australie, l’Afrique du Sud et l’Angola.

Russie

Canada 29,0%

12,2% (24,4%)

(10,0%)

Sierra Leone

0,60%

(1,30%)

Reste

du monde

1,00%

Congo (2,40%)

Angola 12,0%

7,4% (1,0)%

(11,0%)

Namibie Zimbabwee

Légendes : 1,4% 2,5% Australie

Parts de marché en volume (7,8%) (1,7)% 10,2%

(Parts de marché en valeur) (1,3%)

Botswana Afrique du Sud

15,8% 7,9%

(27,3%) (10,4%)

Source Kimberley Process. Carte ©Freepik

MAI-JUIN-JUILLET 2022 | L’OFFICIEL H&B - 95